直播空調無疑是2023年家電市場最熱門的品類。隨著外部經濟秩序回歸,在品牌方營銷推廣節奏提前和高溫天氣加成下,2023年上半年積壓需求、應急需求集中釋放,零售額規模高增19.5%。這一數據將空調市場關注度推至頂峰的同時也將市場預期拉至高位。然而進入三季度后,市場在同期高基數和前期需求透支的作用下呈現出較大增長壓力,同比下滑15.7%。全年來看,根據奧維云網(AVC)零售推總數據,2023年空調市場實現零售額2117億元,同比增長7.5%,零售量6085萬臺,同比增長6.5%。

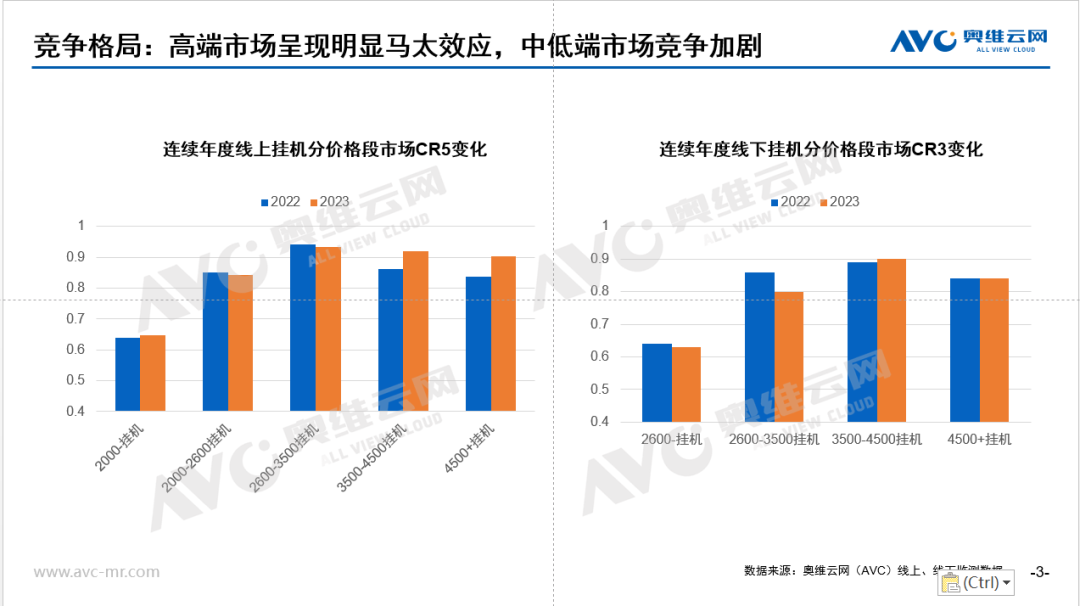

品牌格局的聚集與分化:高端市場馬太效應加劇,中端市場競爭愈發激烈

2023年頭部品牌聚焦穩定盈利和結構升級策略,不論是在渠道還是價格上均給其他品牌留出了市場空間。從結果來看,線上市場腰部品牌實現了份額的增長,頭部品牌集中度有所下滑。然而,在高端市場的高門檻作用下,馬太效應越發明顯,市場集中度持續提升。

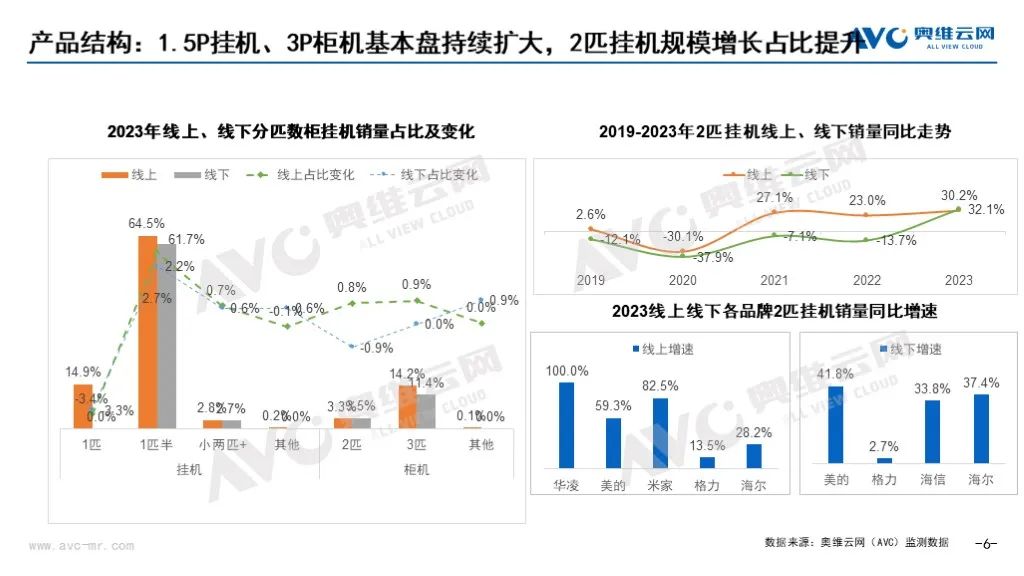

產品的聚集與分化:1.5P掛機、3P柜機基本盤持續擴大,2P掛機規模增長占比提升

從產品來看,受國內房屋面積、結構的基本格局影響,1.5匹掛機和3匹柜機構成空調市場的基本盤。2023年基本盤占比持續擴大,以線上1.5匹掛機為例,銷量占比達到64.5%,同比提升2.7個百分點。同時,在頭部品牌的帶動下,滿足大主臥、小客廳等差異化場景需求的2匹掛機增速明顯,線上、線下同比增長30.2%和32.1%。

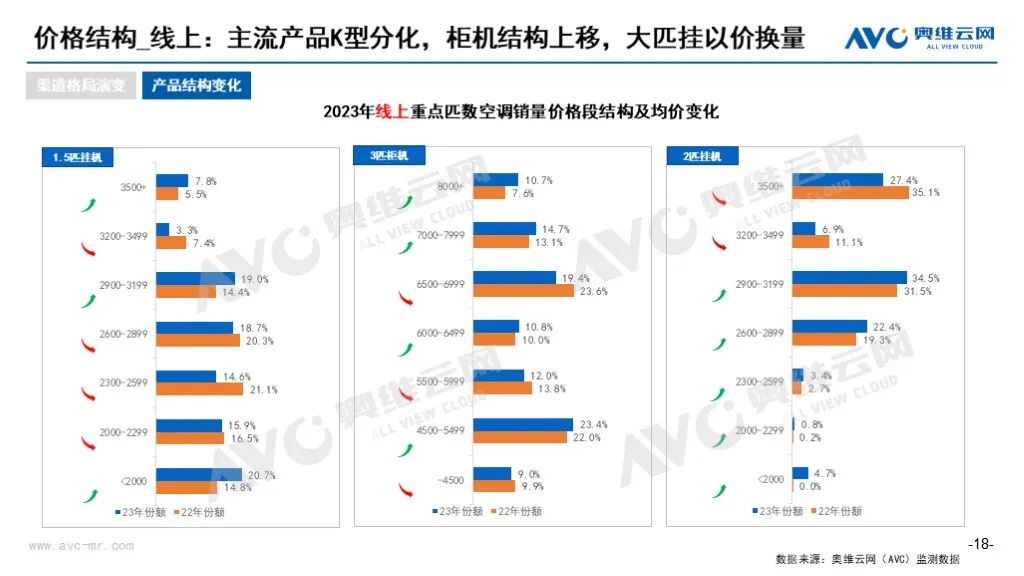

價格的聚集與分化:主流產品K形分化、柜機結構提升、大匹掛以價換量

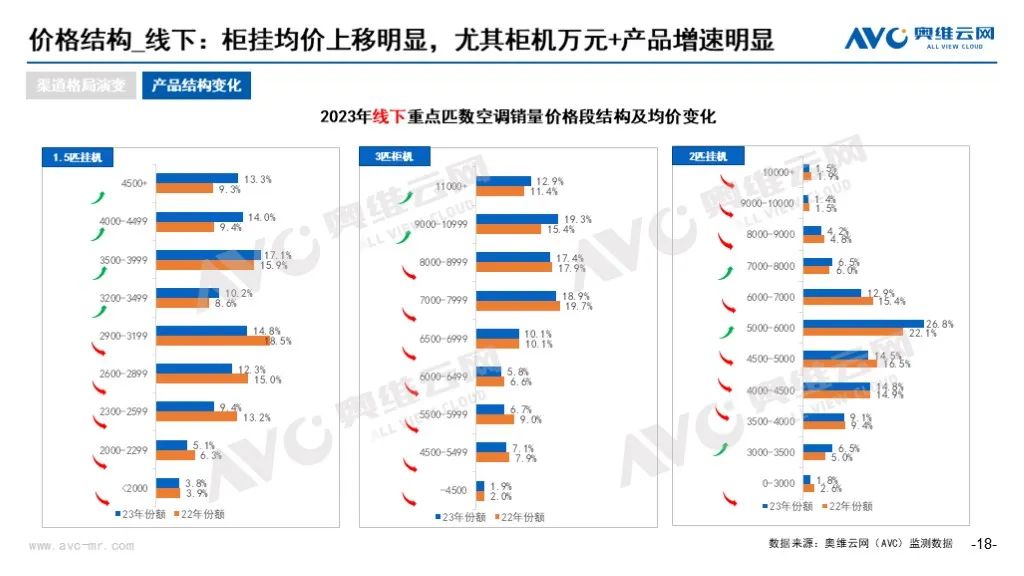

從普及需求為主到改善需求為主,家電消費升級的大方向是確定的。整體來看,2023年空調市場在消費升級驅動和主流品牌策略引導下呈現出結構升級的結果。以線下市場為例,奧維云網(AVC)監測數據顯示,1.5匹掛機4500元以上產品銷量占比13.3%,同比提升4個百分點;3匹柜機11000元以上產品銷量占比12.9%,同比提升1.5個百分點。線上掛機市場則呈現出K型分化特征,1.5匹掛機中2000元以下產品銷量占比20.7%,同比提升了約6個百分點,同時3500元以上產品銷量占比也同比提升了2.3個百分點。而正在普及階段的大匹掛產品結構向下,實現以價換量。戳→奧維數據羅盤

賣點的聚集與分化:新一級能效產品占比持續提升,健康舒適智能集成多點開花

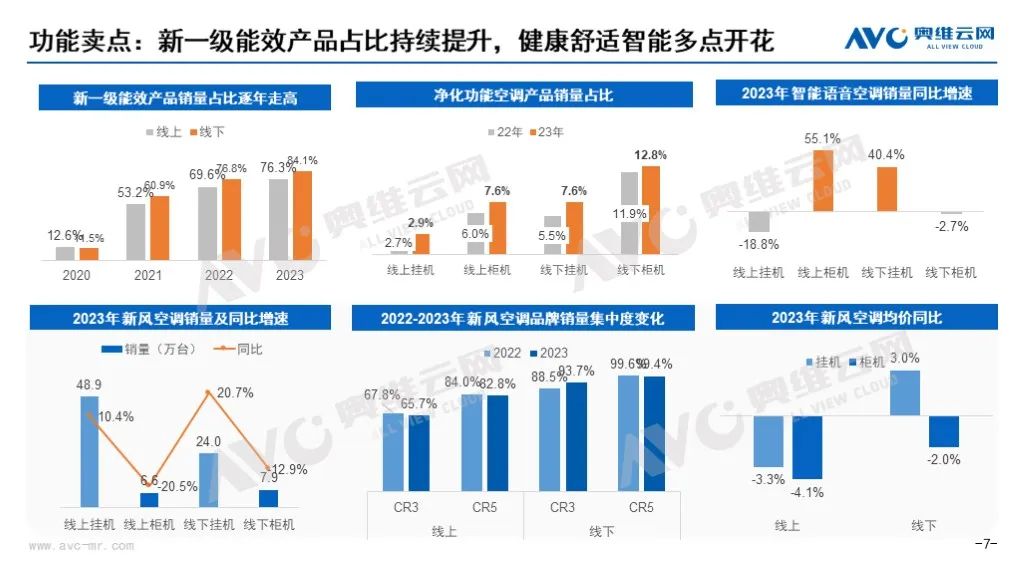

2023年新一級能效產品占比持續提升,線上線下銷量占比分別達到76.3%和84.1%。從功能賣點來看,空調產品圍繞消費者需求不斷升級和創新。隨著疫情之后消費者對流行病和空氣健康的關注提升,凈化功能空調占比在線上、線下市場均有提升。為了達到更有效的除菌效果,空調產品技術不斷探索和改進。目前主流的除菌技術有銀離子濾網除菌、UVC紫外線除菌、離子凈化以及高能脈沖等。新風掛機市場持續增長,根據奧維云網(AVC)監測數據顯示,線上線下分別同比增長10.4%和20.7%。

相比2022年新風市場以頭部品牌為主導,2023年部分腰部品牌在新風市場的投入更為可觀,也由于腰部品牌在新風市場份額的增長,新風產品的均價有所下滑。智能語音空調占比提升,線上銷量規模同比增長20.7%。總體而言,空調產品功能賣點呈現出多點開花式成長。戳→奧維數據羅盤而值得注意的是,各品牌也在根據自身的特點和優勢,逐漸打造差異化的品牌標簽。例如,海信在新風領域打造品牌標簽,奧克斯依托于奧知音建立語音空調的品牌認知,而松下空調則依托納諾怡技術不斷打造“健康空氣專家”的品牌形象。對腰部品牌來講,通過更精細化的市場定位去切分細分市場或是避免產品同質化和單一價格競爭的有效手段。

渠道的聚集與分化:渠道發展態勢分化的同時線上線下業態走向融合

根據奧維云網(AVC)監測數據顯示,2023年線下渠道零售額同比增長0.7%,線上渠道同比增長15.2%,以抖音和拼多多為代表的新興電商增速分別達到了164.2%和81.0%。增速的差異一方面來自渠道發展階段、發展基數的不同,另一方面也表明了用戶流量的分散和用戶購買習慣的變遷。戳→奧維數據羅盤然而,在渠道業態看似碎片化的當下,隨著傳統電商渠道對下沉門店的布局,頭部渠道的話語權一定程度上走向聚集。未來,空調市場渠道業態將呈現線上與線下融合、傳統與新興協同發展的態勢。

2024年市場預測:周期增長后2024年空調市場規模預計小幅回調

2023年高預期下的弱現實說明了空調行業已經進入限量時代這一事實,紅利時代下連續高增的盛況難以再現,未來更多的是周期性和不確定因素影響下的漲漲跌跌。奧維云網(AVC) 預測數據,2024年空調市場零售額規模2091億元,同比下滑1.4%。對于空調廠商和渠道方來說,在波動曲折的空調市場中唯有穩扎穩打,堅持長期主義,才能做到行穩致遠。

編輯:程思